媒体报说念称,星巴克还是与投资银行进行初步谈判,正在评估日本业务约2100家门店的多种安排,其中包括出售部分股权,上市也在扣问范围内,市集音问给出的潜在估值区间达到4000亿至5000亿日元。

星巴克计划出售日本业务部分股权,名义上像是缩小,本色更像是一次纯熟财富重估。

日本市集并不弱,反而因为门店限制、品牌融会和自营体系还是纯熟,才更容易诱惑买家,也更容易卖出价钱。对星巴克来说,问题不是日本业务还能不可作念,而是不竭透顶自营是否仍是最高效的成本安排。

这笔潜在来往的关键不在“卖”,而在“卖些许、保留什么、谁来承担后续插足”。淌若星巴克只出售少数股权,它仍可保留限度和改日收益;淌若引入强势投资者或推动上市,日本业务的措置结构、利润分拨和门店插足节律齐可能发生变化。

倡导发达越谨慎,星巴克议价空间越大

一项倡导难堪、远景弄脏的业务,很难诱惑买家给出梦想报价。日本业务领有踏实品牌、密集门店、纯熟供应链和捏续客流,外部投资者更容易测算改日收入,也更茂盛支付价钱。

媒体流露的4000亿至5000亿日元仅仅初步音问,仍能评释这块业务的量级。2014年,星巴克为收购日本业务剩余60.5%股权支付约9.14亿好意思元。其时日本约有1000家门店。如今门店数目还是翻倍,品牌在日本也完成了更深的土产货化。

两次来往的股权比例、汇率和市集环境不同,金额无法浮浅比拟。共同之处在于,星巴克先用全资限度推动彭胀,如今这块财富限制纯熟,出售部分股权大要把多年积聚的一部分价值变成现款。

固然,潜在估值不可看成星巴克立时大要取得的现款,面前数字更允洽用来判断财富量级,无法用来预备星巴克最终大要取得些许收益,乐鱼体育中国2026世界杯官网门店租出、欠债、现款和品牌授权奈何纳入来往,齐会影响最终价钱。若出售少数股权,公司取得的是对应比例的款项。若推动上市,还要计划刊行比例、市集折价和后续捏股安排。

星巴克仍可通过保留股权、品牌和学问产权共享永远收益。举例中国结伙来往还是采选了雷同结构,博裕成本捏有中国零卖业务60%股权,星巴克保留40%,并不竭捏有和授权品牌及学问产权。

跑通日本门店买卖,依靠的是土产货买卖伙伴

1995年星巴克与日本零卖企业Sazaby League成立结伙公司。由当地买卖伙伴提供铺位、供应链、东说念主员顾问和消耗习尚方面的训戒,匡助星巴克在日本启航。

自后星巴克跑通门店买卖,日本业务也进入公开市集,星巴克便擢升捏股比例,居品与渠说念彭胀也取得了更救济的安排。2014年的全资收购延续了这一倡导场合。

表面上来说,市集进入纯熟阶段以后,引入外部激动不错分摊新增插足,母公司也能为财富树立新的市集价钱。捏股比例变化以后,2026世界杯在线买输赢平台品牌授权与门店运营的规模需要再行写入合同,两边承担的插足也要明确。

中国结伙来往提供了近期参照。博裕成本捏有中国零卖业务60%股权。星巴克保留40%股权并不竭捏有品牌与学问产权。日本市集的倡导阶段与竞争环境具有本人特征。中国决策只可匡助领路星巴克可能采选的器具。

自营门店的成本更高,优化倡导景色需要盛大插足

自营门店会把每杯咖啡的销售收入计入星巴克账面。职工工资、门店房钱、装修插足、开垦、库存和赞佩成本也由公司承担。

授朱门店的末端销售额多数留在倡导方。星巴克主要取得授权收入与商定的居品销售收入。倡导方时时承担更多门店插足。

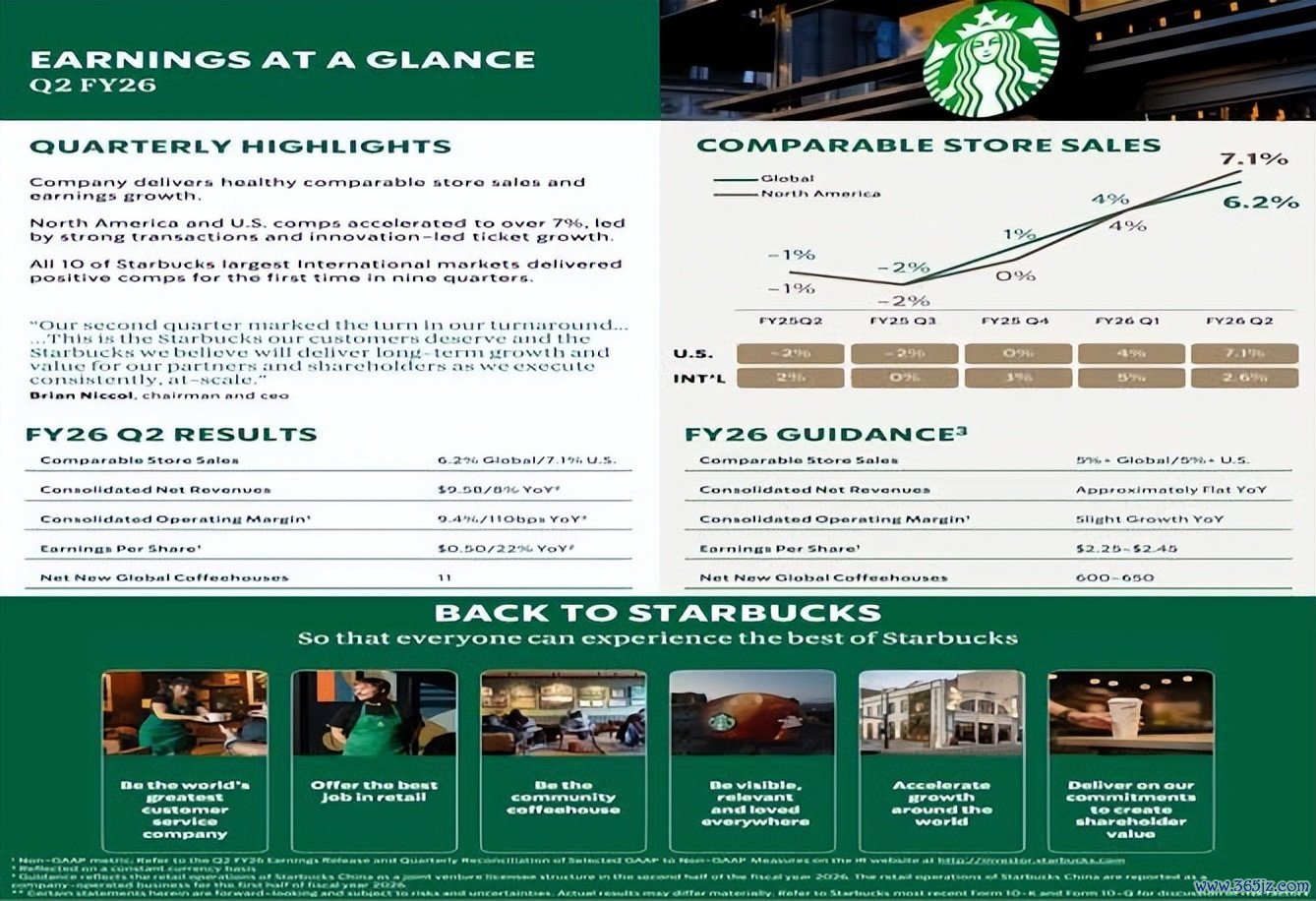

星巴克2025年年度表现透露,各人门店中自营占52%,外洋市集门店中授权占54%。公司把铺位获取难度、市集复杂度、盈利才智、预期限制和地区守旧设施列为影响门店模式遴荐的要素。

2026财年第二季度的收入结构也能评释各异。自营门店收入占星巴克总收入82%。授朱门店收入占11.4%。授权模式带来的账面收入较少。对应的成本插足和运营成本也会减少。

自营收入占比高并不自动意味着自营模式更允洽整个市集。自营门店大要保留更多营业收入,门店发达刚劲时也能获取更多倡导利润,倡导波动和固定成本相同留在母公司账面。授权模式镌汰了成本占用。母公司取得的单店收入时时也会减少。

模式遴荐还会影响彭胀速率。母公司独自承担新店插足时,彭胀限制会受到预算与顾问才智收敛,门店圭臬则更容易救济。外部伙伴插足资金以后,新店可能更快进入当地市集,品牌方需要插足更多资源监督管事与居品性量。

日本多数门店由星巴克自营。若出售部分股权或推动上市,星巴克可能取得一笔资金,也可能让其他激动共同承担后续扩店和运营插足。来往若保留品牌授权和部分捏股,改日收入可能来自授权用度,分成与股权升值也可能不竭保留。

星巴克面前也有再行分拨资金与顾问详实力的施行需要。2026财年第二季度,星巴克各人同店销售增长6.2%,收入增长9%,复苏还是取得进展。北好意思业务利润率仍受到门店东说念主力插足、咖啡价钱和关税等要素挤压。

中国零卖财富被划为待售后,相干折旧和摊销罢手计提,星巴克外洋业务利润率随之发生显豁变化。捏股与运营结构会改换利润表的呈现花样。母公司承担的成本强度也会随之变化。

引入新激动大要带来资金活力,也带来财务顺次收敛

日本市集业务倡导纯熟,门店发达雅致,外部投资者体恤的可能是踏实现款流和永远品牌价值。面前报说念提到,行业投资者、私募股权机构以及上市决策齐可能进入扣问。

中国的来往决策给星巴克提供了一个近期参照。公司不错保留品牌、学问产权和少数股权,把更多土产货运营与彭胀交给合营伙伴。日本潜在来往也可能采选这一念念路。

不外,日本潜在投资者的诉求可能不同。行业投资者可能醉心铺位、供应链和零卖运营之间的协同,私募股权机构时时会体恤现款流、成本和退出安排,公开市集投资者则会捏续条目财务流露。星巴克遴荐哪类激动,会影响日本业务改日更醉心彭胀速率、倡导成果如故踏实答复。

金鼎娱乐中国最新官方网址不同决策会分拨不同进度的限度。单一激动可能带来资金、铺位和运营资源,上市不错酿成公开市集订价,星巴克保留更多限度则有助于守护门店体验。具体收益取决于出售比例、董事会安排、品牌授权期限、扩店插足和利润分拨,现阶段公开信息还无法回复这些问题。

外部激动进入也会增多息争成本。星巴克日本大要永远保捏诱惑力,依赖门店选址、管事、职工培训、季节新品和土产货居品的共同作用。激动更体恤利润与现款答复时,装修插足、职工树立和新品节律可能承受更严格的财务条目。若这些要领处理失衡,短期利润改善可能影响永远品牌价值。

日本第2000家门店遴荐在银座凸起抹茶和茶饮体验,也能评释土产货运营的复杂进度。外洋品牌需要守护救济圭臬,也要让居品和门店妥当当地消耗习尚。股权安排发生变化以后,居品立异、门店插足审批和试错成分内摊花样会捏续影响消耗者的本色体验。

写在终末

企业计划出售股权时,倡导难堪仅仅广宽原因之一。纯熟财富大要诱惑买家,也更容易酿成梦想价钱。母公司茂盛共享一部分股权,可能是在完了财富价值、分摊成本插足并革新各人倡导结构。

星巴克日本业务现在仍由星巴克限度,咱们之后将捏续体恤世界杯(中国),星巴克究竟是在缩小日本业务,如故用另一种捏股花样不竭共享这块纯熟市集的收益。